La Agencia Tributaria ha aprobado el modelo 040 para simplificar el proceso de registro para ciertos operadores de plataformas digitales. Esta medida, que responde a la Directiva (UE) 2021/514 (conocida como DAC 7), busca regular la información fiscal de las plataformas y los vendedores que operan a través de ellas.

¿A quién va dirigido el Modelo 040?

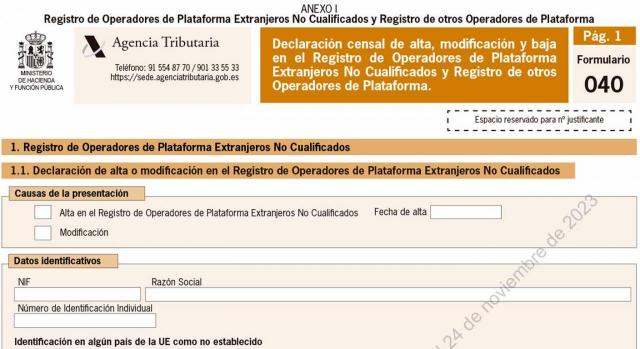

El modelo 040 es una declaración censal obligatoria para dos grupos principales:

- Operadores de plataforma extranjeros no cualificados: Aquellos que eligen a España como su Estado miembro de registro único.

- Otros operadores de plataforma: Aquellos obligados a comunicar información según la normativa española.

Además, el modelo 040 no solo sirve para darse de alta, sino también para notificar cualquier modificación en los datos de registro o, en su caso, para darse de baja en el registro.

¿Cómo se presenta el Modelo 040?

Es importante tener en cuenta que el modelo 040 se presenta de manera exclusivamente electrónica a través de la Sede electrónica de la AEAT. No se admite ningún otro formato.

La relación del Modelo 040 con el Modelo 238: Una doble obligación

La misma Orden que aprobó el modelo 040 también introdujo el modelo 238, una declaración informativa crucial. Si bien el modelo 040 se centra en el registro censal, el modelo 238 es la herramienta que permite a los operadores de plataforma cumplir con su obligación de suministrar a la Administración tributaria información detallada sobre las actividades de sus vendedores.

¿Qué información se debe reportar con el Modelo 238?

A través del modelo 238, los operadores de plataforma deben comunicar datos específicos sobre las «actividades pertinentes» realizadas por los «vendedores sujetos a comunicación de información» durante un «período de referencia».

¿Cuándo y cómo se presenta el Modelo 238?

El modelo 238 tiene una periodicidad anual y se presenta durante el mes de enero del año siguiente al que se refiere la información. Al igual que el modelo 040, su presentación es exclusivamente telemática, mediante el envío de mensajes informáticos a la AEAT.

Importante: La normativa establece una excepción. El modelo 238 correspondiente al ejercicio 2023 se presentó en un plazo especial, hasta el 6 de abril de 2023.

¿Quiénes están exentos del Modelo 238?

No todos los operadores de plataforma deben presentar el modelo 238. Se exime de esta obligación a los «operadores de plataforma cualificados externos a la Unión», cuyas actividades ya son objeto de un intercambio automático de información. Además, los «operadores de plataforma excluidos» que no tienen «vendedores sujetos a comunicación» deben presentar una declaración negativa durante el mes de enero para confirmar su condición.