Resumen

Descubre todo lo que debes saber sobre el Impuesto de Sucesiones y Donaciones en Andalucía: quién es, quién ha de pagarlo, cómo calcularlo, etc.

Si has recibido una herencia o estás pensando en donar un bien o una cantidad de dinero a un familiar, es importante conocer cómo funciona el impuesto de sucesiones y donaciones en Andalucía.

En 2025, la comunidad andaluza mantiene una de las fiscalidades más favorables de España, con bonificaciones que reducen significativamente lo que los contribuyentes deben pagar. Sin embargo, hay ciertos requisitos y plazos que debes cumplir para evitar sanciones o pérdidas de beneficios fiscales. En esta guía te explicamos qué son estos impuestos, quién debe pagarlos, cómo se calculan y qué ventajas fiscales existen en Andalucía en 2025.

¿Qué es el Impuesto de Sucesiones y Donaciones?

El Impuesto sobre Sucesiones y Donaciones (ISD) es un tributo que grava la transmisión gratuita de bienes o derechos entre personas. Es decir, se aplica cuando una persona recibe algo gratuitamente, ya sea por herencia (tras el fallecimiento del titular) o por donación (cuando el propietario transfiere bienes en vida).

- En el caso de sucesiones, se aplica cuando los bienes se reciben por herencia tras el fallecimiento del titular (dinero, inmuebles, acciones, joyas, etc.) y están obligados a pagar un porcentaje sobre el valor de esos bienes, que varía según varios factores como son el grado de parentesco, el valor del patrimonio heredado, etc.

- En el caso de donaciones, cuando se transmiten en vida. Al igual que las sucesiones, el impuesto se calcula sobre el valor del bien recibido, y el porcentaje a pagar depende del parentesco y del valor del bien.

En Andalucía, este impuesto está cedido a la Junta de Andalucía, que puede establecer reducciones y bonificaciones propias, lo que hace que la carga fiscal sea mucho menor que en otras comunidades autónomas; presentándose así como una ventaja para esta zona a la hora de recibir herencias o donaciones:

- Reducciones para herencias entre familiares directos (hijos, cónyuge, padres).

- Bonificaciones que pueden reducir el impuesto hasta un porcentaje muy elevado, en muchos casos dejando la carga fiscal muy inferior a la de otras comunidades.

- Facilidades para la transmisión de vivienda habitual y negocios familiares.

¿Quién debe pagar este impuesto?

El ISD grava la transmisión gratuita de bienes, y la responsabilidad de pagarlo recae sobre la persona que recibe los bienes o derechos, aunque el mecanismo varía según se trate de sucesión o donación:

- En el impuesto de sucesiones, paga el heredero o legatario que recibe los bienes.

- En el impuesto de donaciones, lo paga el donatario, es decir, quien recibe la donación.

Otro dato importante es el plazo para presentar el impuesto; siendo de 6 meses desde el fallecimiento en el caso de sucesiones (prorrogables otros 6) o de 30 días hábiles desde la donación en el caso de donaciones.

Calculando el Impuesto de Donaciones y Sucesiones en Andalucía:

Siendo este un importe variable, el cálculo del impuesto dependerá del:

- Valor de los bienes o derechos recibidos.

- Grado de parentesco entre las partes.

- Reducciones y bonificaciones aplicables según la normativa autonómica.

Desde las reformas fiscales en Andalucía, el impuesto de donaciones y sucesiones está bonificado en un 99% para la mayoría de los casos entre familiares directos.

Bonificaciones y reducciones en Andalucía a 2025.

En el año 2025, la Junta de Andalucía mantiene las amplias bonificaciones autonómicas que han convertido a esta comunidad (como decíamos antes) en una de las más favorables de España en materia del Impuesto sobre Sucesiones y Donaciones (ISD). Estas ventajas fiscales se centran principalmente en las transmisiones entre familiares directos, con el objetivo de reducir al mínimo la carga impositiva sobre las herencias y donaciones dentro del núcleo familiar.

La normativa distingue varios grupos de parentesco, siendo los dos primeros los más beneficiados:

- Grupo I: Descendientes y adoptados menores de 21 años.

- Grupo II: Descendientes y adoptados mayores de 21 años, cónyuges, ascendientes y adoptantes.

En ambos casos, se aplica una bonificación del 99% sobre la cuota tributaria; lo que significa que los herederos o donatarios incluidos en estos grupos solo pagan el 1% del impuesto que teóricamente les correspondería. Por ejemplo, si un padre dona a su hijo 100.000 € o una vivienda valorada en esa cantidad, la cuota teórica del impuesto podría rondar los 10.000 €. Con la bonificación del 99%, el hijo solo pagaría 100 €.

🔺Reducciones específicas según el tipo de bien transmitido.

Además de la bonificación general, la normativa andaluza contempla reducciones adicionales cuando se heredan o donan determinados bienes o derechos con un claro componente familiar o social:

- La vivienda habitual del fallecido o del donante

- Puede aplicarse una reducción en el valor de la vivienda heredada o donada.

- Esto busca evitar que los herederos se vean obligados a vender el inmueble para poder pagar el impuesto.

- Empresas familiares o explotaciones agrícolas

- Las transmisiones de negocios o explotaciones agrarias familiares gozan de reducciones significativas, siempre que se mantenga la actividad durante un determinado periodo (habitualmente 5 años).

- El objetivo es favorecer la continuidad de la empresa o la explotación familiar.

- Donaciones destinadas a la compra de la vivienda habitual o a la creación de un negocio

- Si el dinero recibido mediante donación se utiliza para adquirir la primera vivienda habitual o poner en marcha una actividad económica, la normativa también permite reducciones en la base imponible.

- Esta medida busca impulsar el acceso a la vivienda y el emprendimiento entre familiares.

Documentación necesaria para presentar el impuesto en Andalucía:

En el caso de las sucesiones, será necesario:

- Certificado de defunción.

- Copia del testamento o declaración de herederos.

- Certificado de últimas voluntades.

- Relación y valoración de bienes.

- DNI de los herederos.

Para las donaciones, bastará con:

- DNI del donante y donatario.

- Escritura pública o contrato de donación.

- Justificante de la transferencia o entrega.

- Modelo 651 (donaciones) debidamente cumplimentado.

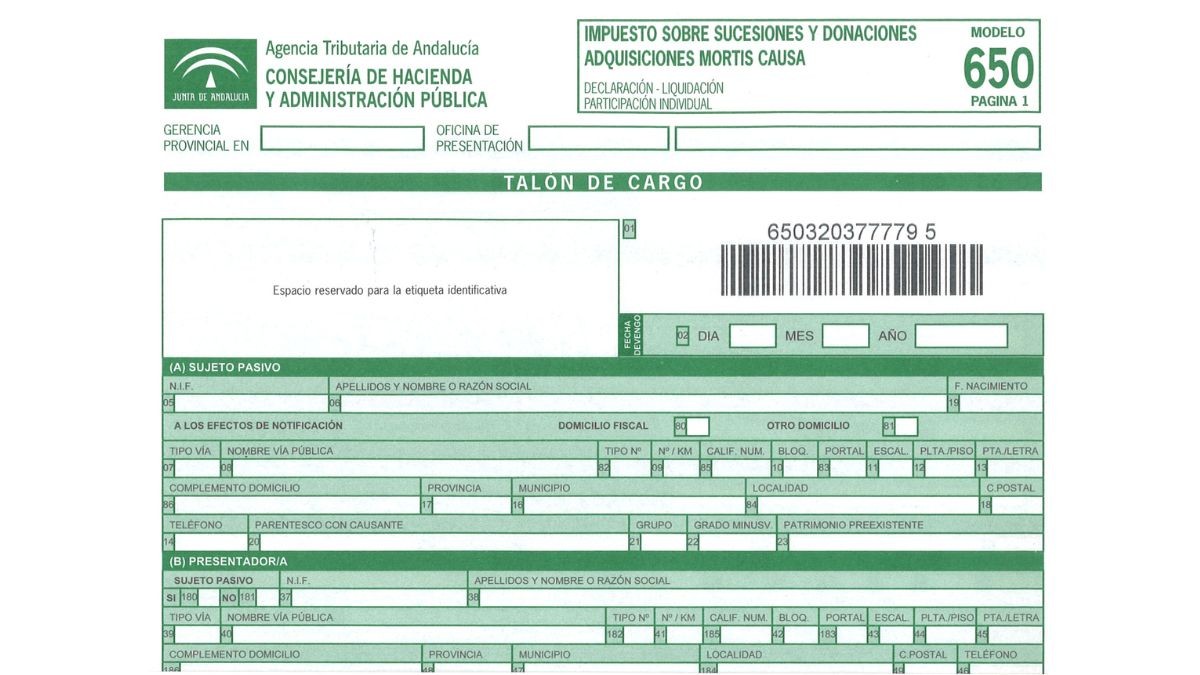

Ambos impuestos se presentan ante la Agencia Tributaria de Andalucía: el modelo 660/650 para sucesiones y el modelo 651 para donaciones; pudiendo hacerse de forma telemática a través del portal tributario andaluz o de manera presencial en sus oficinas.

Gracias a las bonificaciones del 99%, Andalucía se consolida como una de las comunidades donde heredar o recibir una donación es más económico. Aun así, los trámites pueden ser complejos, y una gestoría especializada en sucesiones y donaciones como Gestión Economista puede ayudarte a calcular correctamente el impuesto y a aprovechar todas las ventajas fiscales vigentes.

📞 ¿Necesitas ayuda con el impuesto de sucesiones o donaciones en Andalucía?

En nuestra gestoría te asesoramos de forma personalizada para que cumplas con la ley y pagues solo lo justo, contacta con nosotros.

Ofrecemos asesoramiento económico integral para asegurar el cumplimiento fiscal, contable y mercantil de su empresa con soluciones ágiles y precisas.